logo-bog.gov.co_85x20.png)

Marca-Colombia_50x50.png)

Manual para la compensación del medio biótico y de la sustracción de áreas de reserva forestal

Ver Manual Ver Resolución Ver Anexos

Manual externo manual de lineamientos técnicos para la representatividad del muestreo de especies de flora silvestre vascular y no vascular en veda nacional

Ver Manual

Manual lineamientos técnicos para identificar y estimar beneficios económicos, sociales y ambientales en el marco de la evaluación económica ambiental

Ver Manual

Infografía del manual para la agrupación y alianzas en el marco de las obligaciones de compensaciones bióticas e inversión forzosa de no menos del 1%

Ver Infografía

Manual para la agrupación y alianzas en el marco de las obligaciones de compensaciones bióticas e inversión forzosa de no menos del 1%

Ver Manual

Compensaciones del Medio Biótico - Lineamientos para el acogimiento al Manual de compensaciones del medio biótico Resolución 370 del 15 de abril de 2021

Ver Cartilla

Infografía batería indicadores seguimiento de las obligaciones de compensación

y planes de

inversión del 1%

Ver Infografía

Indicadores de

impacto para

el seguimiento

de las obligaciones

de compensación

y planes

de inversión del 1%

Ver Informe

Árbol de decisión de compensación e inversión de no menos del 1% - ADCI

Ver InstrumentoHoja de ruta para la articulación entre las compensaciones bióticas y el cambio climático

Ver InstrumentoIndicadores de seguimiento a la efectividad de las medidas de manejo para las especies de flora y líquenes en veda

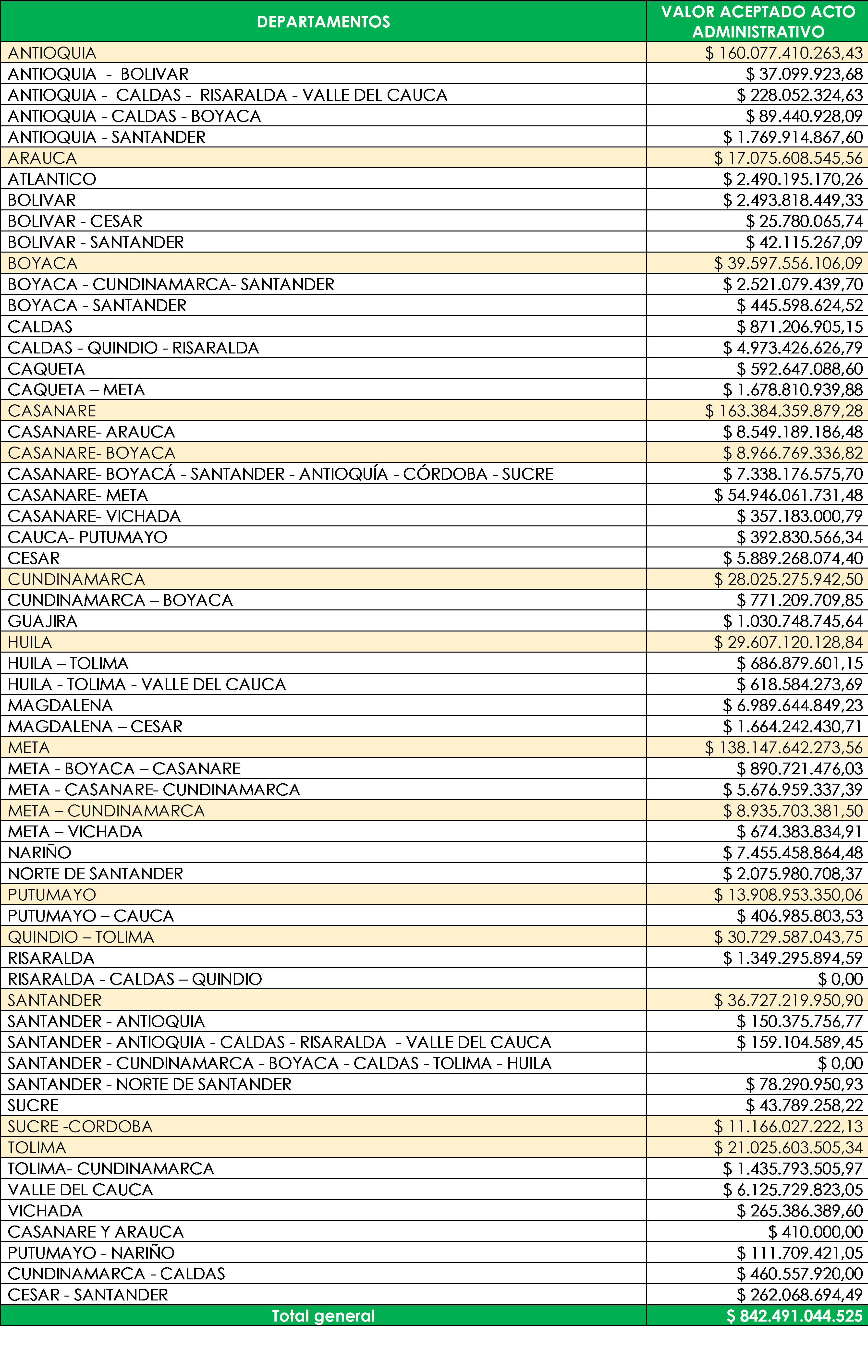

Ver InstrumentoInversión del 1% Valor Viabilizado Periodo

(24/01/2018 A 11/01/2024)

$ 842.491.044.525

Compensación por pérdida de biodiversidad

Se evaluaron 50 solicitudes de Acogimiento al Manual de Compensaciones Ambientales del Componente Biótico en las que se aprueba la implementación de:

- Actividades de preservación

- Actividades de restauración

- Proyectos de uso sostenible

Preguntas resueltas

A continuación se muestra un listado de preguntas que fueron presentadas a la ANLA por varios gremios, las cuales fueron analizadas para contar con la respuesta respectiva. Se espera que esta herramienta sea de utilidad en la formulación e implementación de los planes asociados con las diferentes inversiones en conservación facilitadas por la entidad.

Inversión forzosa de no menos del 1%

Líneas de inversión

De clic en cada ítem para ver la información.

“La localización de las anteriores obras y actividades, debe estar soportada en las condiciones técnicas, ecológicas, económicas y sociales que permitan la recuperación, preservación, conservación y vigilancia ambiental de la respectiva cuenca hidrográfica.”

Con base en lo anterior, la compra de los predios debe estar soportada bajo un conocimiento preciso del predio, al punto que permita determinar que efectivamente dentro de dicha área es factible la recuperación y preservación del área de la cuenca de la que hace parte y sobre este enfoque es que se han establecido las obligaciones por parte de la ANLA. Adicionalmente, se debe tener en cuenta que, es la CORPORACIÓN quien va a recibir el (o los) predio (s) y, por tanto, la información solicitada le permitirá demostrar a futuro los avances que se logren frente a estos propósitos de recuperación y preservación, con base en la información proporcionada por la Sociedad.

La línea base que se debe levantar debe permitir dar un horizonte de comparación frente a una serie de variables pertinentes para lograr demostrar el aporte efectivo de las acciones tendientes a la recuperación, conservación y vigilancia de las fuentes hídricas como resultado de la adquisición de dichas áreas.

Esta Autoridad se permite aclarar que, de manera general, son costos viables de elegir con cargo a la inversión forzosa de no menos del 1%, los directos de los proyectos enmarcados en las líneas de Inversión del Plan de Inversión del 1%, según la norma que le aplique al proyecto licenciado (Parágrafo del Artículo 43 de la Ley 99 de 1993, Decreto 1900 de 2006, Decreto 2099 de 2016), siempre y cuando sean soportados técnica y financieramente y los mismos contribuyan a la preservación, conservación, vigilancia y monitoreo de la cuenca hídrica donde se captó el recurso.

En este sentido, respecto a las preguntas relacionadas con costos viables de elegir o no, con cargo a la inversión forzosa de no menos del 1%, en las líneas de: Adquisición de predios se da respuesta así:

- Avaluó del predio, realizado por profesional inscrito en el Registro Nacional de Avaluadores -RNA.

- Costos de adquisición del predio, el cual no podrá ser superior al valor del avalúo.

- Gastos Notariales (Escrituración y Registro de adquisición y donación a favor de la entidad que corresponda).

- Boleta Fiscal.

- Si se efectúan acciones complementarias en los predios adquiridos, como cercas (se aceptan costos de materiales, transporte de estos y mano de obra con el respectivo soporte.)

Los anteriores costos deben estar respaldados con la respectiva factura o documento equivalente, contrato, Escritura Pública y comprobantes de egreso en donde se observe el pago realizado.

Ahora bien, con respecto al estudio de títulos, este sólo aplica siempre y cuando sea con referencia a los predios cuya tradición se haga a la autoridad ambiental, o para proyectos Licenciados en el marco del Decreto 2099 de 2016. Cabe aclarar, que el valor de los estudios y diseños no exceda el 10% de la actividad, tal como lo señala el parágrafo 4 del artículo 2.2.9.3.1.9 DESTINACIÓN DE LOS RECURSOS DE LA INVERSIÓN DE NO MENOS DEL 1%, del Decreto 2099 de 2016, el cual a continuación se transcribe:

“Parágrafo 4. Para la realización de los estudios y/o diseños respectivos dentro de las líneas de inversión antes señaladas, se podrá invertir hasta un 10% del valor total de la actividad.”

Igualmente, con el ánimo de aplicar la eficacia en el gasto y con mayor razón por tratarse de una inversión Ambiental, se recomienda a los titulares de licencias ambientales que, para las caracterizaciones físico-bióticas de los predios a adquirir, se utilicen fuentes secundarias de información tales como: Documentos técnicos de las Corporaciones Ambientales, datos técnicos de los avalúos y otros documentos técnicos que no generen un incremento en los costos de esta línea de inversión. Es decir, que la ANLA aceptará las fuentes secundarias, como válidas para presentar la caracterización de los predios, aplicando los principios de eficiencia, eficacia y economía en el gasto, como se discutió en la mesa técnico-jurídica realizada.

Finalmente, se aceptaría con cargo a la inversión forzosa de no menos del 1%, los costos anteriormente relacionados, de los predios que efectivamente sean adquiridos y se soporten técnica y financieramente.

Ámbito geográfico

De clic en cada ítem para ver la información.

Base de liquidación

De clic en cada ítem para ver la información.

Marco Normativo

De clic en cada ítem para ver la información.

A través del artículo 43 de la ley 99 de 1993 se estableció la obligación legal de la inversión forzosa de no menos del 1%, en los siguientes términos:

“ARTÍCULO 43.TASAS POR UTILIZACIÓN DE AGUAS. La utilización de aguas por personas naturales o jurídicas, públicas o privadas, dará lugar al cobro de tasas fijadas por el Gobierno Nacional que se destinarán al pago de los gastos de protección y renovación de los recursos hídricos, para los fines establecidos por el artículo 159 del Código Nacional de Recursos Naturales Renovables y de Protección al Medio Ambiente, Decreto 2811 de 1.974. El Gobierno Nacional calculará y establecerá las tasas a que haya lugar por el uso de las aguas.

El sistema y método establecidos por el artículo precedente para la definición de los costos sobre cuya base se calcularán y fijarán las tasas retributivas y compensatorias, se aplicarán al procedimiento de fijación de la tasa de que trata el presente artículo.

PARÁGRAFO 1o.Parágrafo modificado por el artículo 216 de la Ley 1450 de 2011. El nuevo texto es el siguiente: Todo proyecto que requiera licencia ambiental y que involucre en su ejecución el uso del agua, tomada directamente de fuentes naturales, bien sea para consumo humano, recreación, riego o cualquier otra actividad, deberá destinar no menos del 1% del total de la inversión para la recuperación, preservación, conservación y vigilancia de la cuenca hidrográfica que alimenta la respectiva fuente hídrica. El beneficiario de la licencia ambiental deberá invertir estos recursos en las obras y acciones de recuperación, preservación y conservación de la respectiva cuenca hidrográfica, de acuerdo con la reglamentación vigente en la materia.”

Mediante el Decreto 1900 de 2006, se reglamentó el artículo 43 de la ley 99 de 1993, estableciendo que:

Artículo 1°. Campo de aplicación. Todo proyecto que involucre en su ejecución el uso del agua tomada directamente de fuentes naturales y que esté sujeto a la obtención de licencia ambiental, deberá destinar el 1% del total de la inversión para la recuperación, conservación, preservación y vigilancia de la cuenca hidrográfica que alimenta la respectiva fuente hídrica; de conformidad con el parágrafo del artículo 43 de la Ley 99 de 1993.

Artículo 2°. De los proyectos sujetos a la inversión del 1%. Para efectos de la aplicación del presente decreto, se considera que un proyecto deberá realizar la inversión del 1% siempre y cuando cumplan con la totalidad de las siguientes condiciones:

- a) Que el agua sea tomada directamente de una fuente natural, sea superficial o subterránea;

- b) Que el proyecto requiera licencia ambiental;

- c) Que el proyecto, obra o actividad utilice el agua en su etapa de ejecución, entendiendo por esta, las actividades correspondientes a los procesos de construcción y operación;

- d) Que el agua tomada se utilice en alguno de los siguientes usos: consumo humano, recreación, riego o cualquier otra actividad industrial o agropecuaria.

Parágrafo 1°. La inversión a que hace referencia el artículo 1° del presente decreto, será realizada por una sola vez, por el beneficiario de la licencia ambiental.

Artículo 3°. Liquidación de la inversión. La liquidación de la inversión del 1% de que trata el artículo 1° del presente decreto, se realizará con base en los siguientes costos: “(…)

“(…)

Parágrafo.Los costos a que se refieren los literales anteriores corresponden a las inversiones realizadas en la etapa de construcción y montaje, previa a la etapa de operación o producción.De igual forma, las obras y actividades incluidas en estos costos serán las realizadas dentro del área de influencia del proyecto objeto de la licencia ambiental.

Entre tanto, el Decreto 1900 de 2006 fue complicado en el Título 9, Parte 2, Libro 2, Capítulo 3 del Decreto 1076 de 2015 "Inversión Forzosa del 1%" Decreto 1076 de 2015, el cual fue modificado por el Decreto 2099 de 2016, así:

ARTÍCULO 2.2.9.3.1.1. CAMPO DE APLICACIÓN. Todo proyecto que requiera licencia ambiental y que involucre en su ejecución el uso del agua tomada directamente de fuentes naturales para cualquier actividad,deberá destinar no menos del 1% del total de la inversión para la recuperación, conservación, preservación y vigilancia de la cuenca hidrográfica que alimenta la respectiva fuente hídrica, de conformidad con lo dispuesto en el parágrafo 1º del artículo 43 de la Ley 99 de 1993.

ARTÍCULO 2.2.9.3.1.2. DEFINICIONES. Para la interpretación de las normas contenidas en el presente capítulo y en las regulaciones que en su desarrollo se dicten, se adoptan las siguientes definiciones: “(…)

“(…)

- Inversión total del proyecto:Corresponde a la totalidad del capital invertido (activos fijos y costos en que se incurra para el desarrollo del proyecto licenciado) por el titular del proyecto en las etapas previas a la producción. (…)”

(…)”

ARTÍCULO 2.2.9.3.1.3. DE LOS PROYECTOS SUJETOS A LA INVERSIÓN DE NO MENOS DEL 1%. Para efectos de la aplicación del presente capítulo se considera que el titular de un proyecto deberá destinar no menos del 1% del total de la inversión, cuando cumpla con la totalidad de las siguientes condiciones:

- Que el agua sea tomada directamente de una fuente natural superficial o subterránea.

- Que el proyecto requiera licencia ambiental.

- Que el proyecto, obra o actividad involucre en cualquiera de las etapas de su ejecución el uso de agua.

- Que el agua tomada se utilice en alguno de los siguientes usos: consumo humano, recreación, riego o cualquier otra actividad.

PARÁGRAFO 1. Lo dispuesto en el presente capítulo aplica igualmente en los casos de modificación de licencia ambiental, cuando dicha modificación cumpla con las condiciones anteriores a excepción del literal b). En estos eventos, la base de liquidación corresponderá a las inversiones adicionales asociadas a dicha modificación.

ARTÍCULO 2.2.9.3.1.8. APROBACIÓN DEL PLAN DE INVERSIÓN FORZOSA DE NO MENOS DEL 1%. El titular de la licencia ambiental, a los seis (6) meses de finalizadas las actividades de construcción y montaje del proyecto, deberá presentar las acciones específicas de destinación de los recursos en el marco de las líneas generales y ámbito geográfico de la propuesta de plan de inversión forzosa de no menos del 1% aprobadas en el acto administrativo que otorgó la licencia ambiental y, el cual además, deberá ser liquidado de acuerdo a los parámetros de liquidación fijados en el presente capítulo y en el formato que para efecto adopte el Ministerio de Ambiente y Desarrollo Sostenible.

La autoridad ambiental competente procederá a su aprobación en un término de treinta (30) días hábiles, siguiendo el procedimiento administrativo general de la Ley 1437 de 2011. Este pronunciamiento constituirá el plan de inversión forzosa de no menos del 1% del proyecto, cuya ejecución deberá iniciarse siempre y cuando se haya realizado la captación del recurso hídrico de la fuente natural. Contra el acto administrativo que apruebe o niegue el plan procederán los recursos señalados en la ley.

PARÁGRAFO 1. Cuando se realicen nuevas inversiones durante la etapa de producción del proyecto, que requieran modificación de la licencia ambiental y que impliquen el incremento en el uso del agua de una fuente natural o cambio o inclusión de nuevas fuentes hídricas, el titular de la licencia ambiental deberá presentar ante la autoridad ambiental que otorgó la misma, adiciones al plan de inversión forzosa de no menos del 1% aprobado de conformidad con el presente artículo. Estas adiciones serán aprobadas en los términos señalados en el inciso anterior.

PARÁGRAFO 2. Aprobado el plan de inversión forzosa de no menos del 1%, el valor de la liquidación de la inversión se actualizará en relación con los valores no ejecutados, con corte a 31 de diciembre de cada año fiscal y será presentada a más tardar el 31 de marzo del año siguiente, en el formato que para el efecto adopte el Ministerio de Ambiente y Desarrollo Sostenible, con base en el Índice de Precios al Consumidor - IPC calculado por el DANE.

Posteriormente, mediante el decreto 075 de 2017 se modifica el parágrafo del artículo 2.2.9,3.1.3., el artículo 2.2.9.3.1.8 y el numeral 4 del artículo 2.2,9.3.1.17 del Decreto 1076 de 2015, en lo relacionado con la “Inversión Forzosa por la utilización del agua tomada directamente de fuentes naturales” así:

ARTÍCULO 2°. Modifíquese el parágrafo 1° del artículo 2.2.9.3.1.3 del Decreto 1076 de 2015, el cual quedará así:

PARÁGRAFO 1. Lo dispuesto en el presente capítulo aplica igualmente en los casos de modificación de licencia ambiental, cuando dicha modificación implique el incremento en el uso de agua de una fuente natural o cambio o inclusión de nuevas fuentes hídricas. En estos eventos, la base de liquidación corresponderá a las inversiones adicionales asociadas a dicha modificación.

ARTÍCULO 3°. Modifíquese parágrafo 2° del Artículo 2.2.9.3.1.8 del Decreto 1076 de 2015, el cual quedará

PARÁGRAFO 2:Durante la etapa de construcción y montaje del proyecto, el titular de la licencia ambiental podrá presentar ante la autoridad ambienta/ que otorgó la misma, planes parciales de inversión forzosa de no menos del 1%, acorde al monto de las inversiones realizadas, de las líneas generales de inversión y del ámbito geográfico aprobados en la licencia ambiental. Estos planes parciales serán aprobados en los términos señalados en el párrafo anterior.

Finalmente, el legislador a través del artículo 321 de la Ley 1955 de 2018, estableció lo siguiente frente a la obligación de la inversión forzosa de no menos del 1%, en los proyectos cuya competencia corresponde a la Autoridad Nacional de Licencias Ambientales:

ARTÍCULO 321º. ACTUALIZACIÓN DEL VALOR DE LA INVERSIÓN DE NO MENOS DEL 1%, DE COMPETENCIA DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA. Todos aquellos titulares de una licencia ambiental que tengan inversiones pendientes a la fecha de promulgación de la presente Ley, relativas a la inversión forzosa de no menos del 1% de que trata el parágrafo del artículo 43 de la Ley 99 de 1993, podrán acogerse al porcentaje de incremento del valor de la base de liquidación de la inversión forzosa de no menos del 1%, según el año de inicio de actividades autorizadas en la licencia ambiental, de acuerdo con lo señalado en la siguiente tabla: (…)

Para acogerse deberán presentar la solicitud dentro de los seis (6) meses siguientes a la promulgación de la presente Ley, junto con: a) el certificado que soporta el cálculo de la base de liquidación, b) el plan de inversión con la base actualizada aplicando el porcentaje de incremento definido en la tabla anterior, c) la proyección financiera para la ejecución del plan de inversión y d) el cronograma del plan de inversión del 1% con inicio de ejecución no superior a los seis (6) meses siguientes de la aprobación de la solicitud de acogimiento. (…)

Para los que se acojan o no al presente artículo y los nuevos titulares de licencia, la liquidación de la inversión se realizará de conformidad con los siguientes ítems: a) adquisición de terrenos e inmuebles, b) obras civiles, c) adquisición y alquiler de maquinaria y equipo utilizado en las obras civiles y d) constitución de servidumbres. Los costos y gastos, incluidos los capitalizados en el activo, a que se refieren los literales anteriores, corresponden a los realizados en las etapas previas a la producción de proyectos, obras o actividades sujetos de licenciamiento ambiental o aquellas modificaciones de proyectos, obras o actividades que tengan como instrumento de control un plan de manejo ambiental, siempre y cuando dicha modificación cumpla con las condiciones establecidas en la reglamentación vigente.

PARÁGRAFO PRIMERO. Para aquellos que no se acojan al presente artículo, deberán presentar la actualización de la base de inversión del 1% de los valores no ejecutados, dentro de los siete (7) meses siguientes a la promulgación de la presente ley, junto con: a) el certificado que soporta la actualización del cálculo de la base de liquidación, (…)

El valor total de la base actualizada de liquidación de la Inversión de no menos del 1% será la sumatoria de los VBL de cada año. Las inversiones ejecutadas o que estén en proceso de ejecución en el marco de un plan de inversión del 1% aprobado por la ANLA, no serán tenidas en cuenta para efectos del cálculo de la actualización del valor de la base de liquidación de la inversión del 1%.La actualización del valor de la base de liquidación del 1% deberá ser realizada con corte a 31 de diciembre de cada año fiscal y deberá ser presentada a más tardar a 31 de marzo del año siguiente.

PARÁGRAFO 2o. Para los titulares de licencias ambientales expedidas a partir del primero de enero de 2019, que no ejecuten las inversiones obligatorias del 1% en los años definidos en el cronograma del plan de inversiones aprobado por la ANLA, deberán actualizar los valores no ejecutados, de acuerdo con la fórmula señalada en el parágrafo 1 del presente artículo.

PARÁGRAFO 3o. El certificado de la base de liquidación será suscrito por el revisor fiscal o contador público, según el caso, o mediante documento equivalente firmado por el representante legal de la empresa, cuyo contenido se presumirá veraz en virtud del principio constitucional de buena fe, sin perjuicio de la posibilidad de ejercer las acciones legales procedentes en caso de falta de veracidad de la información.

Conforme al marco normativo transcrito, la obligación de la inversión forzosa de no menos del 1% puede causarse al momento de obtener licencia ambiental o en el evento que se tramite una modificación del instrumento de manejo y control que implique aumentar las captaciones de agua existentes o la obtención de una concesión.

En este orden de ideas, la obligación de la inversión forzosa de no menos del 1% puede generarse durante la ejecución del proyecto, de allí que las normas transcritas en ningún momento establecen una temporalidad para que la Autoridad Nacional deba cerrarla; en consecuencia, las decisiones que ha adoptado la Autoridad Nacional se sustentan en las funciones de control y seguimiento ambiental establecidas en el Decreto 1076 de 2015, que al respecto señala:

ARTÍCULO 2.2.2.3.9.1. Control y seguimiento.Los proyectos, obras o actividades sujetos a licencia ambiental o plan de manejo ambiental, serán objeto de control y seguimiento por parte de las autoridades ambientales, con el propósito de:

- 1. Verificar la eficiencia y eficacia de las medidas de manejo implementadas en relación con el plan de manejo ambiental, el programa de seguimiento y monitoreo, el plan de contingencia, así como el plan de desmantelamiento y abandono y el plan de inversión del 1 %, si aplican. (…)”

ARTÍCULO 2.2.2.3.9.4. Del Manual de Seguimiento Ambiental de Proyectos. Para el seguimiento de los proyectos, obras o actividades objeto de licencia ambiental o plan de manejo ambiental, las autoridades ambientales adoptaran los criterios definidos en el Manual de Seguimiento Ambiental de Proyectos expedido por el Ministerio de Ambiente y Desarrollo Sostenible.

De acuerdo con las funciones de control y seguimiento atribuidas a la Autoridad Nacional, es diáfano que en el ordenamiento jurídico la autoridad administrativa desde el ejercicio de sus competencias cuenta con facultades discrecionales para determinar la manera en que ejerce esta potestad; en este sentido la Corte Constitucional en sentencia SU-175 de 2013 manifestó:

““Ahora bien, como es sabido, las hipótesis legalmente reguladas no agotan la totalidad de las presentes en la cotidianidad de la actividad estatal, debido a lo cual, para la prestación eficaz y célere de la función pública],]se han diseñado herramientas que permiten la toma de decisiones, sin pasar por todo el proceso legislativo correspondiente, pero que respetan el principio de legalidad.

La principal herramienta para dar solución a esta tensión es la posibilidad de facultar a determinados funcionarios públicos para la toma de decisiones discrecionales, dentro de márgenes que les posibilitan apreciar y juzgar las circunstancias de hecho, de oportunidad y/o conveniencia general.

En esa medida, la potestad discrecional se presenta cuando una autoridad es libre, dentro de los límites de la ley, de tomar una u otra decisión, porque esa determinación no tiene una solución concreta y única prevista en la ley.

(…)

Así se puede concluir que la potestad discrecional, en nuestro sistema jurídico, tiene un límite fuerte en la prohibición de la arbitrariedad, que implica“una garantía para el administrado y constituye, al propio tiempo, una pauta de control que ejercen los jueces para proteger los derechos e intereses de las personas con la mira puesta, fundamentalmente, en la defensa de sus libertades, y someter a la Administración al Derecho”

A partir de la entrada en vigor de la Ley 1955 del 25 de mayo de 2019, Plan de Desarrollo 2018-2022- “Pacto por Colombia, Pacto por la Equidad”; en cuyo Artículo 321 se unifica la base de liquidación de la inversión forzosa de no menos del 1%, se modificó la forma y los ítems a incluir en la Base de liquidación, por lo que para efectos de la liquidación de esta obligación se deberá tener en cuenta lo allí establecido

Por otra parte, el artículo 321 de la Ley 1955 de 2019, estableció que los montos no ejecutados del plan de inversión del 1%, de competencia de la Autoridad Nacional de Licencias Ambientales, debían ser actualizados o bien con el porcentaje incremental del 45%, 35% o 10% dependiendo del año de inicio de actividades o con la fórmula del parágrafo primero de la Ley en mención

Al respecto, debe entenderse que la inversión de no menos del 1%, tiene como finalidad la recuperación, conservación, preservación y vigilancia de la cuenca hidrográfica que alimenta la respectiva fuente hídrica, la cual va a ser intervenida a partir de la captación por el proyecto, obra o actividad sujeta a licenciamiento ambiental.

Ahora bien, la liquidación de la inversión ha tenido diferentes cambios desde la entrada en vigor del parágrafo del artículo 43 de la Ley 99 de 1993. En efecto, el Decreto 1900 de 2006, rezaba:

“… ARTÍCULO 3o. LIQUIDACIÓN DE LA INVERSIÓNLa liquidación de la inversión del 1% de que trata el artículo 1o del presente decreto, se realizará con base en los siguientes costos: a) Adquisición de terrenos e inmuebles; b) Obras civiles; c) Adquisición y alquiler de maquinaria y equipo utilizado en las obras civiles; d) Constitución de servidumbres.”

Por su parte, el Decreto 2099 de 2016, dispuso:

“… ARTÍCULO 2.2.9.3.1.6. LIQUIDACIÓN DE LA INVERSIÓN FORZOSA DE NO MENOS DEL 1%La liquidación de la inversión de que trata el presente capítulo se realizará de conformidad con la inversión total del proyecto objeto de licencia ambiental.”

Posteriormente el artículo 321 de la Ley 1955 de 2019, señaló:

“… ARTÍCULO 321º. ACTUALIZACIÓN DEL VALOR DE LA INVERSIÓN DE NO MENOS DEL 1%, DE COMPETENCIA DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA. (…)

Para los que se acojan o no al presente artículo y los nuevos titulares de licencia, la liquidación de la inversión se realizará de conformidad con los siguientes ítems: a) adquisición de terrenos e inmuebles, b) obras civiles, c) adquisición y alquiler de maquinaria y equipo utilizado en las obras civiles y d) constitución de servidumbres. Los costos y gastos, incluidos los capitalizados en el activo, a que se refieren los literales anteriores, corresponden a los realizados en las etapas previas a la producción de proyectos, obras o actividades sujetos de licenciamiento ambiental o aquellas modificaciones de proyectos, obras o actividades que tengan como instrumento de control un plan de manejo ambiental, siempre y cuando dicha modificación cumpla con las condiciones establecidas en la reglamentación vigente.”

El decreto 1076 de 2015, en su artículo 2.2.9.3.1.1, refirió que: “todo proyecto que requiera licencia ambiental y que involucre en su ejecución el uso del agua tomada directamente de fuentes naturales para cualquier actividad, deberá destinar no menos del 1% del total de la inversión para la recuperación, conservación, preservación y vigilancia de la cuenca hidrográfica.”

Al respecto debe expresarse que, la liquidación de la inversión se realizará de conformidad con los ítems de que trata el inciso 5 del artículo 321 de la Ley 1955 del 25 de mayo de 2019. Así mismo, el referido inciso prevé que los costos y gastos, incluidos los capitalizados en el activo, corresponden a los realizados en las etapas previas a la producción de proyectos, obras o actividades sujetos de licenciamiento ambiental o aquellas modificaciones de proyectos, obras o actividades que tengan como instrumento de control un plan de manejo ambiental, siempre y cuando dicha modificación cumpla con las condiciones establecidas en la reglamentación vigente.

Cada una de las normas sobre la materia, siempre se han referido a la integralidad del proyecto objeto de licenciamiento. Como lo contempla el Decreto 1076 de 2015:

“ARTÍCULO 2.2.2.3.1.1. Definiciones. Alcance de los proyectos, obras o actividades: Un proyecto, obra o actividad incluye la planeación, emplazamiento, instalación, construcción, montaje, operación, mantenimiento, desmantelamiento, abandono y/o terminación de todas las acciones, usos del espacio, actividades e infraestructura relacionados y asociados con su desarrollo.”

Así las cosas, la norma anteriormente citada, entendió los proyectos, obras o actividades como un todo, tanto así que incluyó aquellas etapas previas a la producción con el fin de incorporar toda la cadena de ejecución del proyecto.

Finalmente, debe distinguirse los conceptos de hecho generador (nacimiento de la obligación), con la exigibilidad de la inversión (exigibilidad de la obligación), pues corresponden a conceptos distintos. El hecho que genera la obligación o su nacimiento corresponde al otorgamiento de la licencia ambiental bajo la Resolución la cual se otorgó, la cual incluye la obligación del 1% y las modificaciones que pudieron realizarse durante las etapas del proyecto.

Por otra parte, en algunos proyectos, obras o actividades como los del sector hidrocarburos, sucede que alguna actividad, por ejemplo, el pozo perforado número X, entra en etapa de producción, mientras los demás pozos autorizados apenas están en etapa de construcción, por tal razón no se puede cerrar la obligación de la inversión forzosa de no menos del 1% hasta tanto el proyecto licenciado termine la etapa de Desarrollo, o sea cerrado.

En cuanto a los proyectos que tienen como instrumento de control un PMA, a partir de la entrada en vigor del Decreto 2099 de 2016, modificado por el Decreto 075 de 2017; de cumplirse los siguientes supuestos fácticos:

Primero que el titular del instrumento solicite una modificación.

- Segundo que a su vez la modificación implique un aumento en el caudal concesionado o un nuevo punto de captación. Las obras que se realicen en virtud de la modificación serán objeto de la inversión forzosa de no menos del 1% de que trata el parágrafo del artículo 43 de la Ley 99 de 1993, reglamentado por el Decreto 1900 de 2006 y compilado en el decreto 1075 de 2015.

De este modo, teniendo en cuenta lo expuesto anteriormente se concluye que la obligación de la inversión forzosa de no menos del 1%, debe mantenerse vigente, hasta tanto el Titular del Instrumento de Manejo y Control termine con todas las actividades pendientes por ejecutar del Plan de Inversión del 1% y el proyecto se dé por terminado. Es decir que los titulares de los instrumentos de manejo y control deberán seguir realizando la presentación de los certificados de contador público o revisor fiscal, en los que informe si en el año inmediatamente anterior, realizó actividades que incrementen el monto base de Liquidación de la inversión Forzosa de no menos del 1%.

La respuesta a este interrogante se absolvió en el numeral 5 del presente documento, concluyendo que los costos correspondientes a AIU, no puede ser tenidos en cuenta como parte del valor de la inversión del 1% teniendo en cuenta que con ellos no se precave la contaminación o se paga la descontaminación.

Para dar respuesta a este interrogante, es necesario acudir a la disposición establecida en la Ley 99 de 1993, frente a tasas retributivas y compensatorias, en la cual se puede evidenciar que, la inversión forzosa del parágrafo 1 del Artículo 43 ibidem, tiene por finalidad recaudar recursos para la recuperación, preservación y vigilancia de la cuenca hidrográfica que alimenta la respectiva fuente hídrica. En palabras de la Corte Constitucional:

“Los instrumentos económicos previstos en la Ley 99 de 1993 y otras normas son herramientas previstas por el Legislador para el desarrollo de estas tareas y para hacer efectivo el principio “el que contamina paga”. Por tanto, con ellos se busca no solamente la consecución de recursos para financiar la política ambiental, especialmente en materia de recursos hídricos, sino también desincentivar conductas contaminantes e incentivar la conservación y protección del ambiente y el diseño de tecnologías amigables con él.

Esa doble función de los instrumentos económicos fue hecha explícita por el Legislador en el numeral 7 del artículo 1º de la Ley 99 de 1993, según el cual el Estado debe fomentar “(…) la incorporación de los costos ambientales y el uso de instrumentos económicos para la prevención, corrección y restauración del deterioro ambiental y para la conservación de los recursos naturales renovables.”

Así, como reconoció la Corte en la sentencia C-495 de 1996, el uso de instrumentos económicos en la Ley 99 como tasas retributivas, compensatorias y por uso de agua e inversiones forzosas para la recuperación y protección de las cuencas, persigue evitar la contaminación en niveles insoportables e irremediables. La Corte expresó lo siguiente en dicho fallo en relación con la función de las tasas ambientales previstas en la Ley 99: “(…) las tasas ambientales previstas en las disposiciones acusadas son un instrumento económico fundamental para precaver la contaminación en niveles insoportables e irremediables y para proceder a pagar la descontaminación.”1

Ahora bien, esta Autoridad considera que la Administración, los Imprevistos y las Utilidades -AIU- son costos que no son de carácter obligatorio para poder ejecutar las líneas de inversión, sino que obedecen a una decisión propia de los titulares, en si incurren o no en la contratación de terceros, los cuales generarán estos costos adicionales relacionados con el AIU. En este sentido, los gastos de AIU se consideran no elegibles con cargo a la inversión del 1% por las siguientes razones:

En el caso de la Administración, son los costos en que incurre la empresa para dar cumplimiento a la totalidad de sus obligaciones y el funcionamiento de su empresa.

Imprevistos son proyecciones de eventuales actividades que pueden o no ocurrir, estimando un monto que carece de soporte como inversión ejecutada.

Utilidades, como su nombre lo indica es el monto destinado como ganancia en la ejecución de una actividad. En este caso la actividad corresponde al cumplimiento de una obligación legal, motivo por el cual el dueño del proyecto no puede destinar parte del monto que está obligado a invertir para pagar un beneficio.

En consecuencia, se considera que los costos correspondientes a AIU e interventoría, no puede ser tenidos en cuenta como parte del valor de la inversión forzosa de no menos del 1%, teniendo en cuenta que estos recursos deben destinarse exclusivamente a las actividades previstas para cumplir con la finalidad de esta, es decir, precaver la contaminación o pagar la descontaminación.

Esta Autoridad Nacional considera que tanto la liquidación de la inversión forzosa de no menos del 1%, en el marco del artículo 3º del Decreto 1900 de 2006, como la establecida en el artículo 321 de la Ley 1955 de 2019, no contemplan exclusión de ningún valor relacionado con los ítems de: a) adquisición de terrenos e inmuebles, b) obras civiles, c) adquisición y alquiler de maquinaria y equipo utilizado en las obras civiles y d) constitución de servidumbres, incurridos en las etapas previas a la de producción de proyectos, obras o actividades, por lo tanto, los ítems anteriores hacen parte de la base de liquidación

Los bienes consisten en cosas corporales o incorporales. Art 653

Las cosas corporales se dividen en muebles e inmuebles. Art. 654

Los inmuebles o fincas o bienes raíces son las cosas que no pueden transportarse de un lugar a otro; como las tierras y minas, y las que adhieren permanentemente a ellas, como los edificios. (art.656).

Las cosas corporales pueden tener una situación fija en el espacio de manera que no sea posible desplazarlas o al menos no sea posible hacerlo sin detrimento de su naturaleza o, por el contrario, es posible que puedan ser transportadas de un sitio a otro sin menoscabo. En el primer caso estaríamos hablando de bienes inmuebles y en el segundo de bienes muebles.

De lo dicho resulta que todos los bienes patrimoniales se dividen en muebles e inmuebles. Además, los artículos 656, 657 y 658 del Código Civil definen los inmuebles por incorporación bien sea por adhesión o por su naturaleza, de la siguiente manera:

“Se reputan inmuebles, aunque por su naturaleza no lo sean, las cosas que están permanentemente destinadas al uso, cultivo y beneficio de un inmueble, sin embargo, de que puedan separarse sin detrimento. Tales son, por ejemplo:

Las losas de un pavimento, los tubos de las cañerías, los utensilios de labranza o minería, y los animales actualmente destinados al cultivo o beneficio de una finca, con tal que hayan sido puestos en ella por el dueño de la finca.

Los abonos existentes en ella y destinados por el dueño de la finca a mejorarla.

Las prensas, calderas, cubas, alambiques, toneles y máquinas que forman parte de un establecimiento industrial adherente al suelo y pertenecen al dueño de éste.

Los animales que se guardan en conejeras, pajareras, estanques, colmenas y cualesquiera otros vivares, con tal que estos adhieran al suelo, o sean parte del suelo mismo o de un edificio.”

De acuerdo con la definición de bien inmueble del Código Civil, se considera que, las máquinas y equipos eléctricos empotrados en la construcción de manera fija, de separarse causaría detrimento al proyecto, por tanto, por su naturaleza se consideran bienes inmuebles por adhesión.

En consideración, la Autoridad Nacional concluye que las máquinas y equipos eléctricos empotrados a la construcción, hacen parte de los ítems base de liquidación de la inversión forzosa de no menos del 1%, por su naturaleza de conformidad con lo establecido en el artículo 321 de la Ley 1955 de 2019, el cual, establece:

“Para los que se acojan o no al presente artículo y los nuevos titulares de licencia, la liquidación de la inversión se realizará de conformidad con los siguientes ítems: a) adquisición de terrenos e inmuebles, b) obras civiles, c) adquisición y alquiler de maquinaria y equipo utilizado en las obras civiles y d) constitución de servidumbres. Los costos y gastos, incluidos los capitalizados en el activo, a que se refieren los literales anteriores, corresponden a los realizados en las etapas previas a la producción de proyectos, obras o actividades sujetos de licenciamiento ambiental o aquellas modificaciones de proyectos, obras o actividades que tengan como instrumento de control un plan de manejo ambiental, siempre y cuando dicha modificación cumpla con las condiciones establecidas en la reglamentación vigente.”

Varios

De clic en cada ítem para ver la información.

Cabe recordar que el legislador cuenta con libertad de configuración legislativa, la cual, está sujeta a la Constitución, es decir, que su función debe desarrollarse en el marco de las disposiciones de la norma de normas, por ello, existe control de constitucionalidad frente a las leyes.2 Es así como, en ejercicio de su libertad configurativa, el legislador, mediante el Artículo 321 de la Ley 1955 de 2019, estableció la actualización del valor de la inversión de no menos del 1% de competencia de la Autoridad Nacional de Licencias Ambientales, norma que se encuentra vigente en el ordenamiento jurídico colombiano y, por tanto, se hace obligatorio su cumplimiento.

En este contexto, puntualmente frente a la pregunta realizada, es necesario señalar que desborda y se escapa del resorte de la competencia de la ANLA conceptuar frente a los límites de la libertad configurativa en cabeza del legislador al promulgar la ley en mención. Así, toda duda al respecto debe dirigirse a la corporación competente para tal fin, es decir, la Corte Constitucional para su respectivo análisis.

Para dar respuesta a este interrogante, en primer término, es necesario aclarar que la exigencia de presentar el plan de inversión junto con los Estudios de Impacto Ambiental no proviene exclusivamente de los términos de referencia TDR adoptados por la Autoridad Ambiental.

Bajo este contexto se resalta que, de conformidad con el Artículo 2.2.9.3.1.5 del Decreto 1076 de 2015, la Autoridad Ambiental mediante el acto administrativo que otorgue la licencia ambiental aprobará el programa de inversión, por ello, el solicitante de la licencia ambiental deberá presentar simultáneamente el Estudio de Impacto Ambiental y el programa de inversión correspondiente a la inversión forzosa de no menos del 1%.

“Artículo 2.2.9.3.1.5. Aprobación de las líneas generales de inversión del plan de inversión forzosa de no menos del 1%. El solicitante de la licencia ambiental deberá presentaren el estudio de impacto ambiental, la propuesta de las líneas generales de inversión y el ámbito geográfico de las mismas, para aprobación de la autoridad ambiental, quien se pronunciará en el acto administrativo que otorgue la licencia ambiental.

Parágrafo. De conformidad con lo establecido en el parágrafo 2° del artículo 2.2.2.3.6.2 del presente decreto, en los casos de competencia de la Autoridad Nacional de Licencias Ambientales (ANLA), el solicitante de la licencia ambiental deberá radicar ante las autoridades ambientales regionales con jurisdicción en el área de influencia del proyecto una copia del estudio de impacto ambiental, a fin de que en el concepto técnico sobre el uso, aprovechamiento y/o afectación de los recursos naturales renovables, se pronuncien sobre la pertinencia de la propuesta de las líneas generales de inversión y el ámbito geográfico de las mismas, en los términos y condiciones establecidas en el parágrafo 2° del artículo 2.2.2.3.6.3 ibídem.”

En este sentido, dado que esta exigencia se encuentra contenida en la Ley, no es posible modificar los TDR, dado que se debe dar cumplimiento a la disposición y se deberá presentar de forma conjunta el Estudio de Impacto Ambiental y el programa de inversión para la aprobación en la licencia ambiental.

Se requiere que los costos estén respaldados con la respectiva factura o documento equivalente, contrato, escritura pública y comprobantes de egreso en donde se observe el pago realizado.

La pregunta se encuentra enfocada a un aspecto de la legalidad de la norma, situación que obedece a la libertad de configuración legislativa a cargo del legislador, razón por la cual, desborda y se escapa del resorte de la competencia de la ANLA, conceptuar frente a los límites de configuración de esta. En todo caso, es preciso señalar que, el legislador estableció regímenes de transición con reglas claras, a los cuales pueden optar los licenciatarios que se encuentren dentro de los parámetros establecidos

Compensaciones bióticas

Acciones de compensación

De clic en cada ítem para ver la información.

La selección de las áreas en donde se pretendan emprender acciones de conservación o restauración que permitan la recuperación y provisión de servicios ambientales y la no pérdida de biodiversidad, como medida de compensación, no atiende criterios mínimos o máximos con respecto a las coberturas boscosas, teniendo en cuenta que según el Manual de compensaciones del componente biótico, las acciones de preservación, restauración en sus diferentes enfoques (restauración, rehabilitación y recuperación), y el uso sostenible de la biodiversidad, son las únicas acciones de compensación válidas que pueden ser complementarias entre sí. Por su parte en relación con los temas de inversión del 1%, deberán atenderse las acciones establecidas en el decreto 2099 de 2016 y demás normas complementarias.

Teniendo en cuenta que no existe claridad sobre su cuestionamiento, pero en línea con los requerimientos realizados hasta este momento, se aclara de forma general que las decisiones administrativas con respecto a actividades compensatorias que deban realizarse con ocasión del desarrollo de un proyecto, obra o actividad licenciado conforme con las competencias establecidas para la ANLA, se atenderán de forma particular de acuerdo con las condiciones de modo, tiempo y lugar que se tengan para los mismos, y de acuerdo con lo establecido en el marco normativo vigente.

Se deben implementar acciones de restauración dependiendo del estado ambiental del predio para mejorar su condición. En este sentido, también se podrían realizar acciones de conservación de estos predios bajo los principios de no pérdida neta de biodiversidad y adicionalidad, bajo la misma finalidad.

Cuánto compensar

De clic en cada ítem para ver la información.

Si. Se debe realizar una solicitud de ajuste al plan de compensación vía seguimiento, soportada en el ajuste del área impactada y los ecosistemas correspondientes.

De acuerdo con el Manual de compensaciones del componente biótico, para los ecosistemas antrópicos se debe contemplar un factor de compensación de 1:1. Esto con la debida justificación de clasificación de dichos ecosistemas como “antrópicos”.

Se debe cumplir el principio de equivalencia ecológica para los proyectos que no son lineales. Solamente para los proyectos lineales se prevé tomar el ecosistema más representativo, el de mayor factor de compensación o el ecosistema más impactado.

Dónde compensar

De clic en cada ítem para ver la información.

El Manual de compensaciones del componente biótico adoptado mediante la Resolución 256 de 2018 expedida por Minambiente, es el instrumento conforme el cual se fijan las reglas técnicas conforme las cuales deben realizarse las compensaciones bióticas dentro del país. En este sentido, no lo es posible a la ANLA definir de manera contraria el modo en el que las mismas pueden realizarse. Teniendo en cuenta lo anterior, no le es posible a esta autoridad acceder a su solicitud.

No. Precisamente, el Manual establece que las medidas de compensación se deben socializar en lugar de concertar, con lo que se esperaría no tener dilaciones de tiempo en la presentación del Plan.

Los reportes de regionalización son públicos y se encuentran disponibles en la página web de la ANLA, en el siguiente link: http://www.anla.gov.co/entidad/tematicas/instrumentos-permisos-y-tramites-ambientales/instrumento-de-regionalizacion

Modos de compensación

De clic en cada ítem para ver la información.

La ANLA no tiene injerencia en la estimación del costo de oportunidad establecido en los PSA cuando este se selecciona como modo de compensación. No obstante, este cálculo debe realizarse a partir de los Decretos reglamentarios que el gobierno ha expedido sobre el tema. En este sentido, para la estimación del costo se puede tener en cuenta lo descrito en el Decreto 1007 de 2018, a partir de lo siguiente: 1. Los beneficios económicos netos que generan las actividades productivas agropecuarias más representativas, o; 2. El valor de la renta o alquiler de la tierra para las actividades productivas antes señaladas.

Lo anterior, de acuerdo con el Decreto Ley 870 de 2017 “por medio del cual se establece el Pago por Servicios Ambientales y otros incentivos a la conservación” y el Decreto 1007 de junio de 2018 “Por el cual se modifica el Capítulo 8 del Título 9 de la Parte 2 del Libro 2 del Decreto 1076 de 2015, Decreto Único Reglamentario del Sector Ambiente y Desarrollo Sostenible, en lo relacionado con la reglamentación de los componentes generales del incentivo de pago por servicios ambientales y la adquisición y mantenimiento de predios en áreas y ecosistemas estratégicos que tratan el Decreto Ley 870 de 2017 y los artículos 108 y 111 de Ley 99 de 1993, modificados por los artículos 174 de la Ley 1753 de 2015 y 210 de la Ley 1450 de 2011, respectivamente”.

Estos lineamientos se encuentran en el Anexo 3 del Manual de compensaciones. No obstante, para tener mayor claridad se vienen adelantando varios trabajos en cabeza de organizaciones como The Nature Conservancy (TNC) y Wildlife Conservation Society (WCS). Adicionalmente, se cuenta con el CONPES para detener la deforestación y promover el uso sostenible del bosque.

El Manual de compensaciones del componente biótico establece las entidades a quien se le puede realizar la transferencia de dominio del predio (Parques Nacionales, las CAR, Territorios colectivos, entes territoriales, entre otras)

Varios

De clic en cada ítem para ver la información.

Hasta el momento, el único mecanismo que facilita los procedimientos para mostrar el dónde, y el cómo, son los establecidos en el Manual de compensaciones del componente biótico. No obstante, en caso de presentarse condiciones específicas, estas podrían llegar a establecerse, dependiendo del acto administrativo que las apruebe.

La ANLA viene trabajando en la estrategia de biodiversidad Fase II mediante la cual se espera dinamizar estos Portafolios de implementación de compensaciones

Si son compensaciones del componente biótico van en el primer campo. Si compensaciones derivadas del medio físico, social o de ecosistemas diferentes a los naturales o seminaturales se deben incluir en el campo “Otras compensaciones"

Es factible en el marco de la Resolución 256 de 2018, dado que la norma prevé la agrupación de estas obligaciones. No obstante, deben coincidir con el ámbito geográfico y demás variables establecidas en el manual de compensaciones del componente biótico.